Los sujetos de la relación jurídico-tributaria

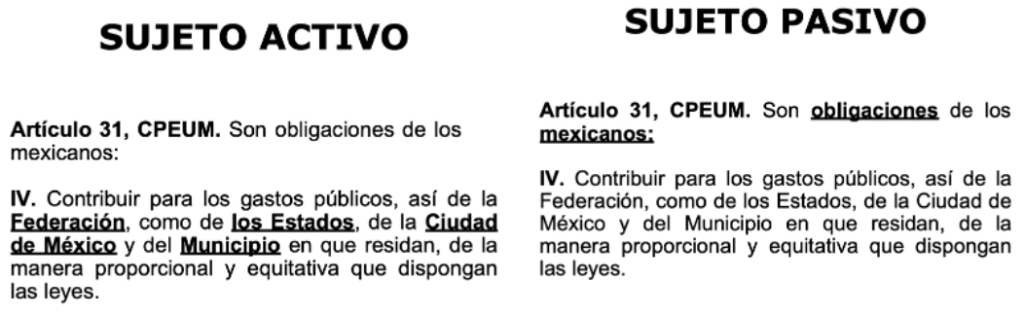

En el dogma tributario, los sujetos de la relación jurídica tributaria son dos, a saber, la autoridad hacendaria: Secretaría de Hacienda y Crédito Público (SHCP) a través del Servicio de Administración Tributaria (SAT) quien funge como sujeto activo y el propio contribuyente a quien se le conoce como el sujeto pasivo. Este último puede ser una persona física o una persona moral.

El elemento subjetivo lo componen el acreedor y el deudor, este elemento es esencial a la obligación y no puede faltar, es decir, no puede haber obligación sin sujetos.

Clases de sujeto:

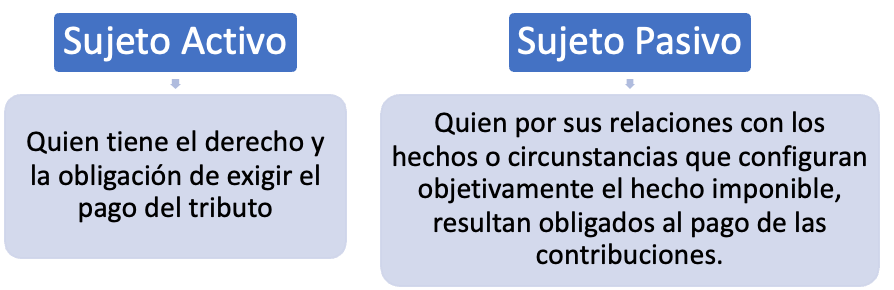

Los sujetos pueden ser: Activo y Pasivo

El sujeto activo también llamado acreedor, es el beneficiario con la prestación, tiene dos facultades a su favor que son la facultad de recibir y la de exigir.

El sujeto pasivo, llamado también deudor, es el que debe ejecutar la prestación que es objeto de la obligación, y son dos las prestaciones a su cargo: el deber jurídico y la responsabilidad patrimonial para el caso de incumplimiento.

Para efectos fiscales, las descripciones del CCF en cuanto a los sujetos pasivos de la relación jurídico-tributaria, también son recopilados en la norma tributaria. Para tal efecto, una definición la podemos localizar en el artículo 1o de la Ley del Impuesto Sobre la Renta (LISR) el cual a la letra señala la obligación del pago del Impuesto a las personas físicas y morales que sean residentes en el país y obtengan ingresos de fuente de riqueza en territorio nacional.

Al hablarse de una relación jurídico-tributaria se está ante una multiplicidad de vínculos jurídicos, la posición activa dentro de tal relación corresponde al Estado mientras que en el cuadro de la posición pasiva pueden asumir los diversos sujetos que intervienen en la relación jurídico-tributaria, por ejemplo:

- Sujetos Pasivos

- Sujeto Responsable

- Sujeto Obligador, solidario, subsidiario o sustituto.

Sujeto Activo

La titularidad del derecho de crédito tributario solo corresponde al Estado. La actualización del hecho generador de la obligación tributaria implica la puesta en ejercicio del procedimiento de aplicación de la ley, ya que aquella presupone un acto de constatación de tal realización, lo que técnicamente corresponde al acto de determinación tributaria.

Sujeto Pasivo

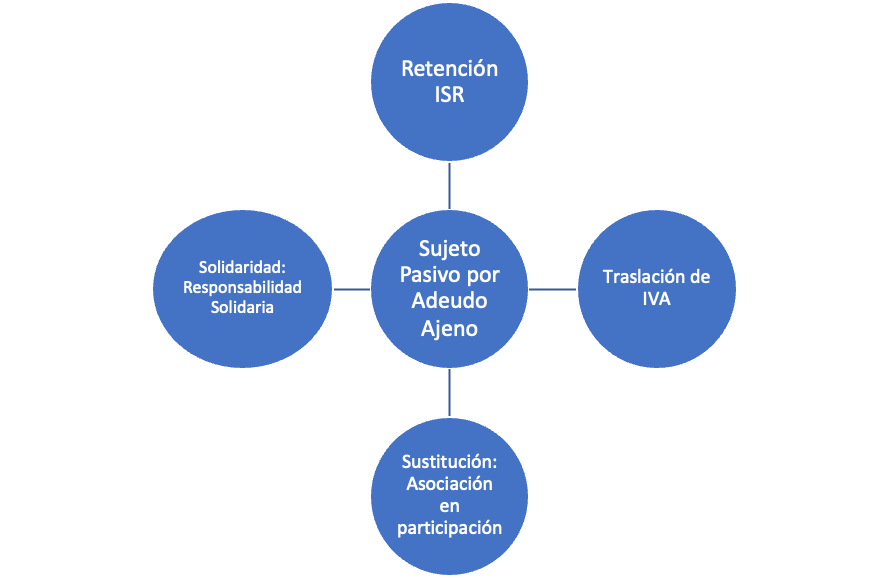

Equivale a ser titular de la deuda o sujeto deudor. Es sujeto pasivo tanto el contribuyente, como el obligado solidario, el obligado subsidiario, el deudor sustituto.

Sujeto contribuyente. Corresponde a quien ha realizado el elemento objetivo o material del hecho generador de la obligación tributaria y sólo por ello tiene tal carácter.

Sujeto Deudor por deuda ajena: solidarios, subsidiarios, sustitutos, etcétera. Soportan la obligación n de pago de la deuda tributaria no a título de cumplimiento del deber constitucional de contribuir para los gastos públicos, que solo corresponde en principio al titular de la capacidad contributiva, sino a título de garantes del pago de la deuda tributaria.

Tal es el caso de quién ejerce funciones de administrador general de una sociedad, el que, de actualizarse alguno de los supuestos de la Fracción III del articulo 26 del Código Fiscal de la Federación, ha de responder por el pago de la deudo en la parte que no haya alcanzado a ser garantizada con sus bienes y claro, siempre que se trate de créditos surgidos o no retenidos durante el tiempo en que ejercía tales funciones.

SOCIO O ACCIONISTA RESPONSABLE SOLIDARIO DEL CRÉDITO FISCAL DERIVADO DE LA FALTA DE AVISO DE CAMBIO DE DOMICILIO DE LA SOCIEDAD CONTRIBUYENTE. DEBE OTORGÁRSELE GARANTÍA DE AUDIENCIA PARA QUE ALEGUE LO QUE A SU INTERÉS CONVENGA, TANTO DE LA DETERMINACIÓN DE SU RESPONSABILIDAD COMO DEL PROCEDIMIENTO QUE CULMINÓ CON LA FIJACIÓN DEL REFERIDO CRÉDITO. El socio o accionista se constituye en responsable solidario del crédito fiscal determinado a la sociedad contribuyente que incumplió con su obligación de dar aviso del cambio de domicilio en términos del Reglamento del Código Fiscal de la Federación, en tanto que esa determinación lo vincula directamente con la fijación del crédito fiscal y lo obliga a contribuir al pago con su patrimonio en la proporción con la que participó en el capital social en la época en que se actualizó el hecho que motivó el crédito; por tanto, debe otorgársele la garantía de audiencia para que pruebe y alegue lo que a su interés convenga, no sólo respecto de los hechos u omisiones que se consideraron para determinar su responsabilidad solidaria, sino también respecto de aquellos que dieron lugar a la determinación del crédito fiscal.

Contradicción de tesis 6/2007-SS.- Entre las sustentadas por los Tribunales Colegiados Primero del Octavo Circuito y Primero en Materias Administrativa y Civil del Décimo Noveno Circuito.- 8 de agosto de 2007.- Cinco votos.- Ponente: Ministro Mariano Azuela Güitrón.- Secretaria: Oliva Escudero Contreras.

Tesis de jurisprudencia 139/2007. Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del ocho de agosto de dos mil siete.

La sustitución pasiva tributaria y por ende la condición del sujeto pasivo sustituto, constituye otro supuesto en el que asume la obligación de pago de la deuda un sujeto diferente al contribuyente y ello sólo con el propósito general que anula la construcción de todos los supuestos de obligado por deuda ajena, asegurar de la mejor manera posible el cumplimiento de la obligación de pago, aquí mediante la atribución de la condición de sujeto deudor a quien seguramente a los ojos del legislador está en mejor condición para efecto de control por parte de la administración tributaria, que el sujeto contribuyente.

Hay sustitución pasiva cuando un sujeto, por determinación de ley, asume en lugar del sujeto contribuyente, la condición de obligado al pago de la deuda tributaria, originalmente a cargo de aquel.

El obligador Solidario se coloca al lado del contribuyente, el obligado sustituto, atrás de él y el obligado sustituto en lugar de él.

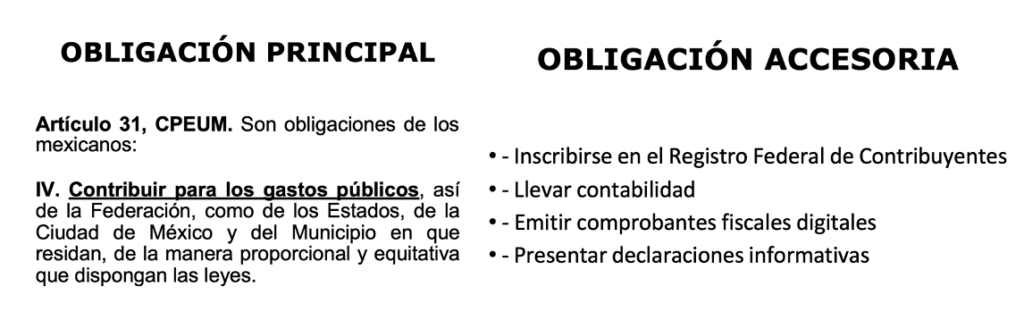

La obligación tributaria se divide en:

- Principal (Sustantiva)

- Accesoria (Formal)