Deducción de créditos incobrables

¿Y si mi cliente ya no me paga?

Hoy en día muchas de las operaciones se realizan a crédito; sin embargo, en ocasiones los contribuyentes dejan de pagar sus deudas y, por tanto, se vuelven incobrables.

CONCEPTO DE CRÉDITO INCOBRABLES

Estamos en presencia de un crédito incobrable cuando dicho crédito no sea cubierto en los

términos y plazos fijados y que, por ende, se ejerzan las acciones legales para su cobro y que no se obtenga el pago correspondiente, por lo que se podrá concluir que el crédito es el

derecho que tiene una persona llamada acreedora a recibir de otra llamada deudora el

cumplimiento de una obligación, derivada de alguna operación convenida (compraventa,

prestación de servicios, arrendamientos, préstamos, etc.), o por ministerio de ley, la cual se

extingue con el pago.

Efectos Fiscales para las Personas morales que tributan en el título II de la Ley del Impuesto

sobre la Renta (LISR) y que se vean afectadas por sus deudores.

Las personas morales para efectos de determinar el ISR del ejercicio podrán deducir los créditos incobrables al ser deducción autorizada, según lo señala el artículo 25, fracción V, de la LISR, lo que permitirá disminuir la carga fiscal y financiera que conllevó pagar el impuesto sobre ingresos que no han sido efectivamente cobrados.

Articulo 25 LISR

Los contribuyentes podrán efectuar las deducciones siguientes:

V. Los créditos incobrables y las pérdidas por caso fortuito, fuerza mayor o por enajenación de bienes distintos a los que se refiere la fracción II de este artículo.

Es importante comentar que el beneficio de poder deducir las cuentas incobrables en el ejercicio no forzosamente corresponde a créditos incobrables que deriven exclusivamente de una venta realizada sino también de servicios prestados, otorgamiento de préstamos o cualquier otro concepto análogo.

Ahora bien, el artículo 27 de la LISR nos indica los requisitos que deben reunir las deducciones autorizadas y para el caso de deducir un crédito incobrable, nos remitimos a la fracción XV de dicho artículo que nos dice:

“Que en el caso de pérdidas por créditos incobrables, éstas se consideren realizadas en el mes en el que se consuma el plazo de prescripción, que corresponda, o antes si fuera notoria la imposibilidad práctica de cobro”

Los supuestos legales en los que se podrán deducir los créditos incobrables son los siguientes:

1. Cuando se consuma el plazo de prescripción

2. Notoria imposibilidad práctica de cobro

- Cuando se consuma el plazo de prescripción

Se consideran deducibles en el ejercicio las cuentas incobrables en el mes que se consuma el plazo de prescripción que corresponda.

Al respecto, el artículo 1135 del Código Civil Federal (CCF) señala que la prescripción “es un medio de adquirir bienes o de librarse de obligaciones, mediante el transcurso de cierto tiempo y bajo las condiciones establecidas por la ley”.

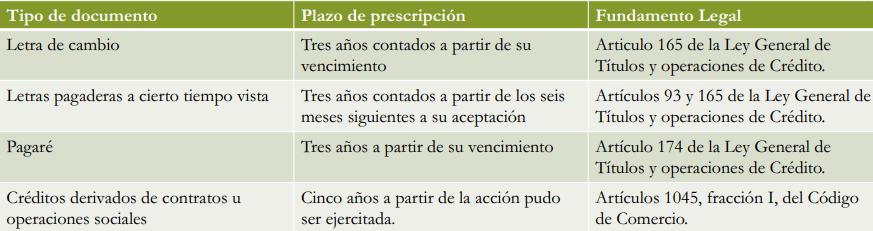

Plazos de prescripción

La norma de base Art. 4019 del Código Civil establece que el plazo ordinario de prescripción liberatoria de todas las acciones con contenido patrimonial es de diez años, a cuyo plazo están sujetos todos los casos que no tuviesen designado por la ley un término menor.

Así mismo, para llevar acabo la citada deducción fiscal, es importante tomar en cuenta que la misma debe realizarse en el ejercicio fiscal en el que se presente el supuesto legal de la prescripción. Por otra parte, el derecho a deducir un crédito incobrable por prescripción, es intransferible. Es importante considerar lo anterior, ya que en caso de la cesión de un crédito que haya prescripto, a quien se le haya cedido no podrá deducir para efectos fiscales.

2. Notoria imposibilidad práctica de cobro

Ahora bien, en caso de que no aplique la deducción en el mes en el que se consuma el plazo de prescripción porque el crédito no ha prescrito, se puede aplicar la notoria imposibilidad práctica de su cobro.

De conformidad con lo anterior, la notoria imposibilidad práctica de cobro se presenta

como una opción para los contribuyentes de poder ejercer la deducción fiscal de un crédito antes de consumarse el plazo de prescripción del mismo, y para ello deben cumplirse requisitos, y dependerá del monto.

Fracción XV Art. 27 LISR

Para los efectos de este artículo (Fracción XV Art. 27 LISR), se considera que existe notoria imposibilidad práctica de cobro, entre otros, en los siguientes casos:

a) Créditos de hasta 30,000 mil UDIS (valor de la UDI 6.533197)

b) Créditos mayores a 30,000 mil UDIS (valor de la UDI 6.533197)

c) Se compruebe que el deudor ha sido declarado en quiebra o concurso

- Tratándose de créditos cuya suerte principal al día de su vencimiento no exceda de treinta mil UDIS, cuando en el plazo de un año contado a partir de que incurra en mora, no se hubiera logrado su cobro. En este caso, se considerarán incobrables en el mes en que se cumpla un año de haber incurrido en mora. Cuando se tengan dos o más créditos con una misma persona física o moral de los señalados en el párrafo anterior, se deberá sumar la totalidad de los créditos otorgados para determinar si éstos no exceden del monto a que se refiere dicho párrafo.

Lo dispuesto en el inciso a) de esta fracción será aplicable cuando el deudor del crédito de que se trate sea contribuyente que realiza actividades empresariales y el acreedor informe por escrito al deudor de que se trate, que efectuará la deducción del crédito incobrable, a fin de que el deudor acumule el ingreso derivado de la deuda no cubierta en los términos de esta Ley.

Los contribuyentes que apliquen lo dispuesto en este párrafo, deberán informar a más tardar el 15 de febrero de cada año de los créditos incobrables que dedujeron en los términos de este párrafo en el año de calendario inmediato anterior.

Ejemplo

Una persona moral del régimen General de la LISR, al estar revisando la contabilidad, se percató que tiene una cuenta incobrable por $124,316.00, por lo que desea saber si no excede de 30 mil UDIS al día de su vencimiento a fin de poder deducirla.

La venta se realizó el 10 de Junio del 2019 a crédito por 30 días.

Requisitos

El monto que podrá deducir en el ejercicio de 2019 es de $124,316.00, considerando que el crédito no excede de 30 mil UDIS ($195,995.91) en este ejemplo el plazo empieza a computarse a partir de julio 2019, que es cuando se incurre en mora.

Además de los requisitos anteriores, para poder deducir este tipo de créditos se deberá cumplir con los siguientes:

Tratándose de deudores de los créditos que realicen actividades empresariales, el acreedor deberá informar por escrito al deudor, que procederá a efectuar la deducción del crédito incobrable, a fin de que el deudor acumule el ingreso derivado de la deuda no cubierta en los términos de la LISR.

Los contribuyentes que lleven a cabo la deducción de este tipo de créditos, deberán informar a más tardar el día 15 de febrero de los créditos incobrables que dedujeron en el año calendario inmediato anterior. La presentación de la información deberá realizarse a través de escrito libre, ya que el Servicios de Administración Tributaria (SAT) no ha dado a conocer actualmente el formato electrónico, cumpliendo los requisitos establecidos en el Código Fiscal de la Federación (CFF).

Al respecto, la regla 3.3.1.23 de la Resolución Miscelánea Fiscal establece que los contribuyentes tendrán por cumplido el requisito de presentar la información anterior, siempre que hayan optado por dictaminarse y dicha información se manifieste en el anexo del dictamen fiscal denominado “Conciliación entre en resultado contable y fiscal para efectos del impuesto sobre la renta”

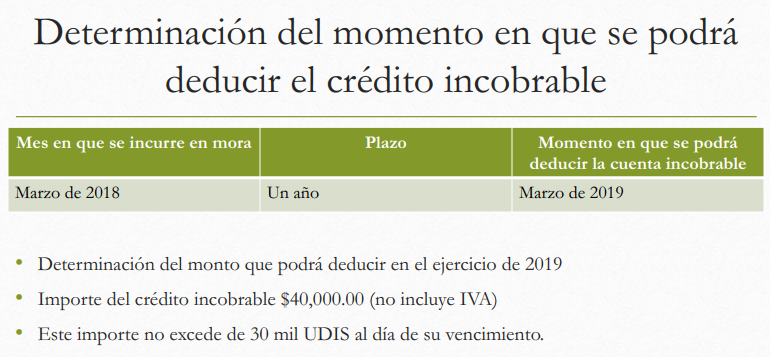

Ejemplo

Una persona moral que tributa en el Régimen General de la LISR desea determinar el monto que podrá deducir como crédito incobrable de una operación en el ejercicio 2019, una vez que se da la notaria imposibilidad práctica de cobro.

El monto que podrá deducir en el ejercicio de 2019 es de $40,000.00 considerando que el crédito no excede de 30,000 UDIS, en este ejemplo el plazo empieza a computarse a partir de marzo de 2019, que es cuando se incurre en mora, en este caso no requiere que haya demandado la persona moral.

Además, se deberá presentar declaración informativa a más tardar el 15 de febrero de 2020, con relación de los créditos incobrables que dedujo en el ejercicio 2019 y además informar por escrito al deudor, que efectuará la deducción del crédito incobrable, a fin de que él acumule el ingreso derivado de la deuda no cubierta, salvo lo que dispone la regla 3.3.1.23

Créditos de $5,000.00 a 30 mil UDIS con el público en general

En el caso de créditos contratados con el público en general, cuya suerte principal al día de su vencimiento se encuentre entre los $5,000.00 a 30 mil UDI’s, serán deducibles siempre y cuando el contribuyente, de acuerdo con las reglas de carácter general que al respecto emita el SAT, informe de dichos créditos a las sociedades de información crediticia que obtengan autorización de la Secretaría de Hacienda y Crédito Público (SHCP), de conformidad con la Ley de Sociedades de Información Crediticia (LSIC). En relación con las reglas que deberán cumplirse para deducir tales créditos a la fecha de cierre de esta publicación no se han emitido los lineamientos para informar al buró de crédito, por tanto, no hay manera de cumplir con tal disposición.

Es importante decir que la LISR no señala en qué casos se entiende que los créditos son contratados con el público en general, por lo que nos remitiremos a las disposiciones fiscales relacionadas con la expedición de comprobantes, y es cuando el cliente nos solicita un comprobante simplificado, es decir, no se identifica.

Ejemplo

Una persona moral que tributa en el régimen de la LISR dedicada a la venta de equipo

médico, en julio de 2018 realizó una venta al público en general y que a la fecha no le

liquidan, por lo que desea saber, ¿cuál es el monto por deducir en el ejercicio de 2019? Cabe señalar que el deudor es una persona física que no realiza actividades empresariales.

Fecha de Venta: 28 Julio 2018 a crédito por 30 días

Fecha en que debió pagarse: 28 de Agosto 2018

Monto: $7,000.00

El monto que podrá deducir en el ejercicio de 2019 es de $7,000.00, en este ejemplo

el plazo empieza a computarse a partir de agosto de 2018, que es cuando se incurre

en mora, en este caso no requiere que haya demandado la persona moral.

Ahora bien, en el caso de que se quiera optar por el plazo de prescripción, el plazo

empieza a computarse a partir de la fecha de venta. Llama la atención que en este

caso no existe la obligación de presentar declaración informativa con relación a los

créditos incobrables y además de informar por escrito al deudor, que efectuará la

deducción del crédito incobrable, a fin de que él acumule el ingreso derivado de la

deuda no cubierta.

Créditos mayores a 30 mil UDI’s

Tratándose de créditos cuya suerte principal al día de su vencimiento sea mayor a 30 mil UDIS, cuando el acreedor haya demandado ante la autoridad judicial el pago del crédito o se haya iniciado el procedimiento arbitral convenido para su cobro, sin que sea necesario obtener la resolución judicial.

Además, se deberá cumplir con informar por escrito al deudor si es contribuyente que realice actividades empresariales, que procederá a efectuar la deducción del crédito incobrable, a fin de que el deudor acumule el ingreso derivado de la deuda no cubierta en los términos de la LISR, y además informar a más tardar el 15 de febrero, con relación al crédito incobrable que se dedujo en el ejercicio inmediato anterior.

De lo anterior, se desprende que resulta necesario iniciar un procedimiento judicial o arbitral para el cobro del crédito, razón por la cual, para poder sustentar en su momento la deducción en comento, se debe contar con la documentación correspondiente que acredite la instauración del respectivo procedimiento para exigir el pago del crédito.

Es de señalarse que la LISR es omisa en lo referente al plazo o momento procesal, en el cual se deberá considerar que el crédito resulta incobrable, en mi opinión al momento en que se interponga la demanda judicial.

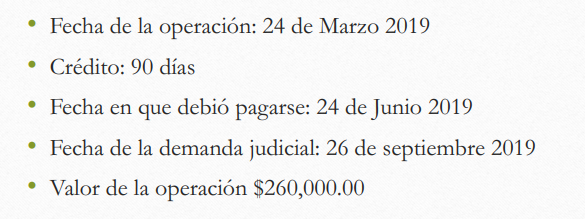

Ejemplo

Una persona moral que tributa en el Régimen General de la LISR dedicada a la venta de equipo médico, revisando sus papeles de trabajo tiene una cuenta por cobrar considerable pendiente de cumplimiento desde el mes de junio de 2019 y que a la fecha no ha liquidado el deudor, se han realizado todas las acciones de cobro, por lo que se optó por demandar ante la autoridad judicial el pago del crédito por $301,600.00 (incluye IVA). Cabe señalar que el deudor es una persona moral que tributa en el Régimen General de la LISR.

Por lo tanto, el monto del crédito incobrable que se podrá deducir en el ejercicio de 2019 será de $260,000.00

Al ser considerada la deuda mayor a 30 mil UDI’s no es necesario esperar a que transcurra un año para poder deducir fiscalmente el crédito incobrable, y tampoco convendría esperar el plazo por prescripción, basta con la demanda ante la autoridad judicial o que se haya iniciado el procedimiento arbitral convenido para su cobro, a fin de poder comprobar la deducibilidad del crédito incobrable sin tener que esperar la resolución judicial.

Además, no olvide presentar declaración informativa, a más tardar el 15 de febrero, con relación a los créditos incobrables que dedujo en el ejercicio inmediato anterior y de informar por escrito al deudor, que efectuará la deducción del crédito incobrable, a fin de que él acumule el ingreso derivado de la deuda no cubierta, salvo lo que dispone la regla 3.3.1.23

Por último, se establece que hay notoria imposibilidad práctica de cobro también cuando se compruebe que el deudor ha sido declarado en quiebra o concurso. En el caso de quiebra debe haber sentencia que declare concluida la quiebra por pago concursal o por falta de activos.

Tratándose de cuentas por cobrar que tengan una garantía hipotecaria, solamente será deducible el 50% del monto cuando se den los supuestos a que se refiere el inciso b) anterior. Cuando el deudor efectúe el pago del adeudo o se haga la aplicación del importe del remate a cubrir el adeudo, se hará la deducción del saldo de la cuenta por cobrar o en su caso la acumulación del importe recuperado.

Finalmente, no hay que olvidar que el artículo 18, fracción V, de la LISR establece que cuando la persona moral recupere un crédito incobrable, el cual fue considerado como deducción autorizada para efectos de la LISR, se deberá acumular a los ingresos en el momento de la recuperación.

CONCLUSIÓN

Los créditos incobrables pueden representar una opción para la disminución de la carga tributaria cumpliendo ciertos requisitos