Cartas Invitación ¿Dónde y cómo se responden?

¿A quién no le ha llegado un correo electrónico donde la autoridad manifiesta que de acuerdo con la información en sus bases de datos ha identificado diferencias?

Si bien es cierto, no estamos obligados a responder dichas cartas invitación, pues solo son un exhorto, es sabido que cada caso será muy particular, pues cada contribuyente es el único que conoce realmente su situación fiscal, lo que si se recomienda es SIEMPRE verificar nuestra información para ver que estemos en lo correcto, y esto no significa tratar de llegar a las cifras de la autoridad, si no de llegar y tener bien sustentada la nuestra.

En este artículo, abordaremos donde se contestan las mismas, en caso de decidir hacerlo, que le aportaremos a la autoridad y que nos respondió la misma.

Vale la pena recordar que ante una carta invitación hay solamente dos alternativas:

a) Revisas: Tienes errores y corriges.

b) Revisas: No tienes errores y solo aclaras.

Como recomendación personal, solamente aclara, no aportes cédulas o declaraciones. El sistema hará la revisión en su momento y técnicamente después de tu revisión, la diferencia detectada por el sistema sería 0.

Este caso de ACLARACIÓN (no medio de defensa) se ingresa a través de MI PORTAL. La respuesta que puedes esperar del SAT es solamente un “OK”: aquí nadie gana o pierde.

Lo importante es que revises tu situación fiscal antes que el SAT inicie facultades de comprobación (auditoría) o restrinja temporalmente los CSD (Certificados de Sello Digital).

Veamos el caso práctico.

Revisemos los Antecedentes.

Con fecha 04 de Octubre del 2022 se recibe un mensaje de correo electrónico desde el remitente obligaciones.fiscales@sat.gob.mx, con número de folio CE000000000000, con el asunto: “Revisa tu información y, en su caso, presenta las declaraciones y pagos que correspondan.”

En el cuerpo del citado correo electrónico se indica que “De acuerdo con la información en las bases de datos del Servicio de Administración Tributaria (SAT), se ha identificado que no se ha enterado en su totalidad el impuesto al valor agregado (IVA) retenido que amparan los CFDI (factura) recibidos, conforme a los siguientes periodos:

En este sentido, la autoridad sugiere: “Revisa la información y regulariza tu situación fiscal a la brevedad. Presenta las declaraciones que correspondan y, en su caso, efectúa el pago del impuesto que resulte a cargo en cada uno de los periodos con actualizaciones y recargos, ya que, de no hacerlo, el incumplimiento puede derivar en multas por infracciones a las disposiciones fiscales. No enterar tus retenciones de IVA puede generar la imposición de una multa normal o con agravante y, en su caso, recargos y actualización por falta de pago oportuno e incluso la posible comisión de un delito fiscal.”

Procedemos a revisar la suma indica por la autoridad fiscal en el correo electrónico de referencia contra la información de los CFDI amparados con XML y contra el importe manifestado en las declaraciones normales y complementarias, de la revisión se detectó que no se tienen diferencias a cargo, puesto que la retención se efectuó acorde al artículo 1o-A. de la Ley del Impuesto al Valor Agregado en su cuarto párrafo, es decir, al momento en que se pagó el precio o la contraprestación y que las diferencias radican en que el proveedor emitió los CFDI correspondientes con fecha posterior.

Derivado a lo mencionado en el párrafo anterior no se procede regularización alguna.

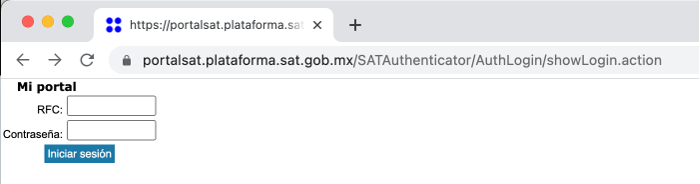

Procedemos a dar respuesta, para ello debemos ingresar a “Mi Portal” ese portal viejito como decimos coloquialmente.

Una vez logeado, nos aparecerá el siguiente menú del lado superior izquierdo

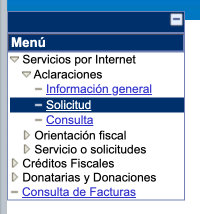

Seleccionaremos, Servicios por Internet, Aclaraciones, Solicitud.

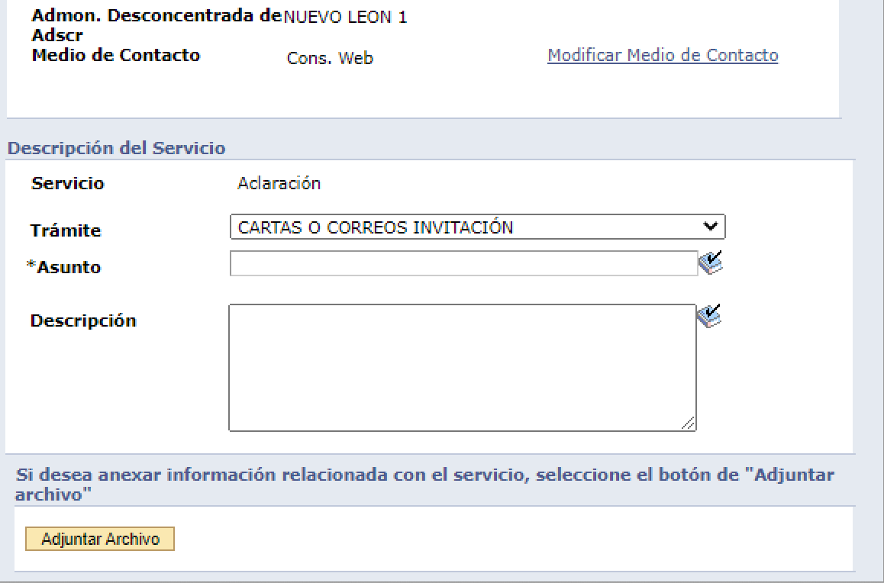

En el siguiente menú, en Trámite elegiremos “Cartas o Correos Invitación”

En asunto colocaremos “Aclaración correo invitación” y en la descripción “Atención de mensaje de correo electrónico con número de folio CEXXXXXX, y adjuntaremos el siguiente escrito.

Monterrey, Nuevo León a 19 de Octubre del 2022

Servicio de Administración Tributaria

Asunto: Atención de mensaje de correo electrónico con número de folio CEXXXXXXXXX

El que suscribe XXXXXX, en mi carácter de representante legal de la empresa XXXXXXXXX, con domicilio fiscal en XXXXXXXXX Monterrey, Nuevo León, con correo electrónico XXXXXXXXX, ante usted me permito manifestar lo siguiente:

ANTECEDENTES

- Con fecha 04 de Octubre del 2022 recibí en mi cuenta de correo electrónico XXXXXXXXXX un mensaje de correo electrónico desde el remitente obligaciones.fiscales@sat.gob.mx, con número de folio CEXXXXXXXX, con el asunto: “Revisa tu información y, en su caso, presenta las declaraciones y pagos que correspondan.”

- En el cuerpo del citado correo electrónico se indica que “De acuerdo con la información en las bases de datos del Servicio de Administración Tributaria (SAT), hemos identificado que no has enterado en su totalidad el impuesto al valor agregado (IVA) retenido que amparan los CFDI (factura) recibidos, conforme a los periodos que a continuación se detallan:

- Así también en el cuerpo del correo electrónico se indican las siguientes notas:

a. *Nota. Los comprobantes recibidos por los periodos detallados en la tabla que antecede corresponden a facturas (CFDI) vigentes.

b. **Nota. El importe manifestado en la columna “Importe de IVA retenido que amparan los CFDI (factura) recibidos” está asociado a las facturas (CFDI) pagadas en una sola exhibición durante el mismo periodo que se relaciona.

- Del mismo modo se indica que la fecha de corte de la información corresponde al 31 de agosto de 2022.

- En este sentido, la autoridad sugiere: “Revisa la información y regulariza tu situación fiscal a la brevedad. Presenta las declaraciones que correspondan y, en su caso, efectúa el pago del impuesto que resulte a cargo en cada uno de los periodos con actualizaciones y recargos, ya que, de no hacerlo, el incumplimiento puede derivar en multas por infracciones a las disposiciones fiscales. No enterar tus retenciones de IVA puede generar la imposición de una multa normal o con agravante y, en su caso, recargos y actualización por falta de pago oportuno e incluso la posible comisión de un delito fiscal.”

- Aunado a lo anterior me permito manifestar las siguientes:

ACCIONES DE ATENCIÓN

- Se ha revisado la suma indica por la autoridad fiscal en el correo electrónico de referencia contra la información de los CFDI amparados con XML descargados directamente del portal del SAT al día 18 de Octubre del 2022 y contra el importe manifestado en las declaraciones normales y complementarias y se detectó lo siguiente:

De la revisión se detectó que el contribuyente no tiene diferencias a cargo, puesto que el articulo 1o-A. de la Ley del Impuesto al Valor Agregado en su cuarto párrafo establece:

“El retenedor efectuará la retención del impuesto en el momento en el que pague el precio o la contraprestación…”

De lo anterior se desprende que el impuesto fue retenido en Enero y Julio, y enterado en esos meses, con independencia de que el proveedor emitiría el CFDI correspondiente con fecha posterior.

Derivado a lo anterior no se procede regularización alguna.

Con base a lo anterior, me permito:

SOLICITAR

- UNICO: La debida atención al mensaje de correo electrónico con número de folio CEXXXXXXXX emitido por el Servicio de Administración Tributaria al realizar la revisión correspondiente por parte del contribuyente.

Sin más por el momento, protesto lo necesario.

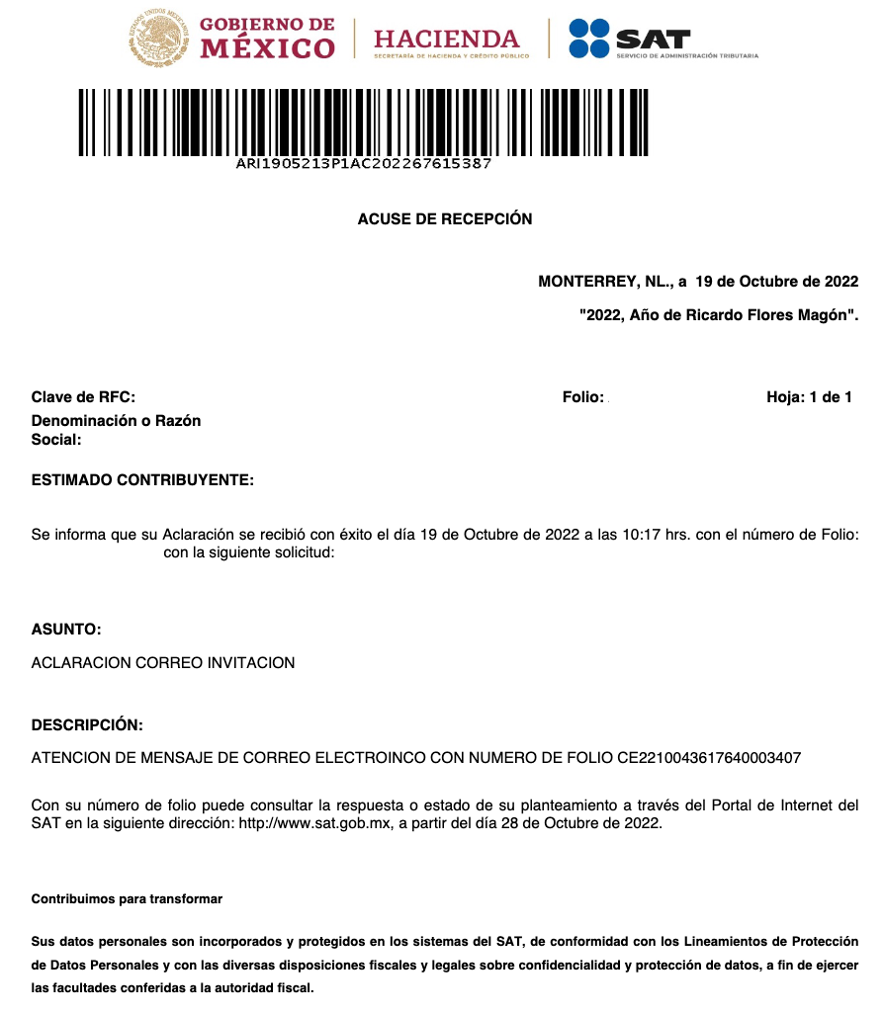

Adjuntamos el mismo, y listo lo enviamos, obteniendo el siguiente acuse de recepción:

Como se mencionó al inicio de este artículo, solamente procedimos a aclarar, no aportamos cédulas o declaraciones. Después de unos días la autoridad nos respondió lo siguiente:

De la respuesta anterior de la autoridad podemos apreciar que solo nos agradecen la retroalimentación para aclarar las inconsistencias detectadas en nuestras declaraciones, recordándonos que el objetivo de las mismas es que el contribuyente regularice voluntariamente su situación fiscal y que las mismas no implican un inicio de facultades dejando a salvo las mismas. Y al final nos invitan a presentar puntualmente nuestras declaraciones para colocarnos en el nivel de contribuyente cumplido.

Bien de lo anterior podemos argüir, que la autoridad solo nos contesto un gracias por responder, así mismo, nosotros solo procedimos a explicar las diferencias sin aportar pruebas. No olvidemos que cada caso es muy particular y las medidas a tomar van en función a estos. Lo importante es REVISAR nuestra situación fiscal.