Ajuste anual de sueldos y salarios

¿Quiénes son los sujetos obligados? ¿Cómo se determina? ¿En qué casos no se deberá hacer?

Estas son solo algunas interrogantes que nos surgen cuando hablamos del ajuste anual de sueldos y salarios, las cuales tienen su respuesta en el la Ley del Impuesto Sobre la Renta en su Art. 97, revisemos el Precepto legal de manera detallada para responder las interrogantes respecto al tema:

LISR. Art 97 Cálculo del impuesto anual de trabajadores que prestaron servicios personales subordinados (Aplica también a conceptos asimilados)

¿Quiénes son los sujetos obligados?

Las personas obligadas a efectuar retenciones en los términos del artículo 96 de esta Ley, calcularán el impuesto anual de cada persona que le hubiere prestado servicios personales subordinados.

¿Cómo se determina el impuesto anual?

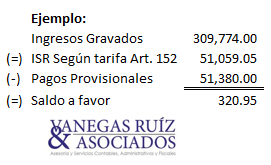

El impuesto anual se determinará disminuyendo de la totalidad de los ingresos obtenidos en un año de calendario, por los conceptos a que se refiere este Capítulo, el impuesto local a los ingresos por salarios y en general por la prestación de un servicio personal subordinado que hubieran retenido en el año de calendario. Al resultado obtenido se le aplicará la tarifa del artículo 152 de esta Ley. Contra el impuesto que resulte a cargo del contribuyente se acreditará el importe de los pagos provisionales efectuados en los términos del artículo 96 de esta Ley.

¿Y si la diferencia del impuesto es a cargo?

La diferencia que resulte a cargo del contribuyente en los términos de este artículo se enterará ante las oficinas autorizadas a más tardar en el mes de febrero siguiente al año de calendario de que se trate.

¿Y si la diferencia del impuesto es a favor?

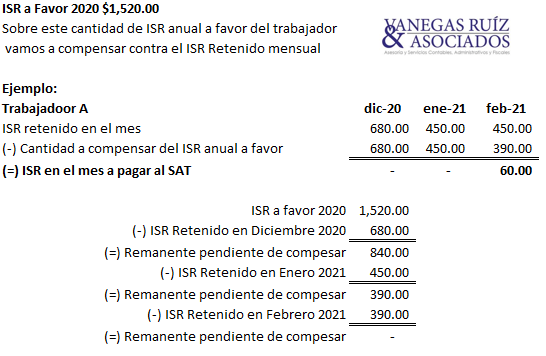

La diferencia que resulte a favor del contribuyente deberá compensarse contra la retención del mes de diciembre y las retenciones sucesivas, a más tardar dentro del año de calendario posterior. El contribuyente podrá solicitar a las autoridades fiscales la devolución de las cantidades no compensadas, en los términos que señale el Servicio de Administración Tributaria mediante reglas de carácter general.

Compensación de saldos a favor

El retenedor deberá compensar los saldos a favor de un contribuyente contra las cantidades retenidas a las demás personas a las que les haga pagos que sean ingresos de los mencionados en este Capítulo, siempre que se trate de contribuyentes que no estén obligados a presentar declaración anual. El retenedor recabará la documentación comprobatoria de las cantidades compensadas que haya entregado al trabajador con saldo a favor.

Revisamos los requisitos que nos señala el Reglamento del Impuesto Sobre la Renta en su Art. 179, para compensar los saldos a favor de un trabajador contra cantidades retenidas

Para efectos del artículo 97, párrafo quinto de la Ley, el retenedor podrá compensar los saldos a favor de un trabajador contra las cantidades retenidas a otro trabajador, siempre que cumpla con los siguientes requisitos:

- Que se trate de trabajadores que presten sus servicios a un mismo patrón y no estén obligados a presentar declaración anual, y

- Que cuente con el comprobante fiscal que ampare que entregó la cantidad compensada al trabajador con saldo a favor.

Compensación y devolución parciales

Cuando la compensación de los saldos a favor de un trabajador sólo se efectúe en forma parcial y éste solicite la devolución correspondiente, el retenedor deberá señalar la compensación respectiva en el comprobante fiscal a que se refiere el artículo 99, fracción III de la Ley.

Devolución del impuesto

Cuando no sea posible compensar los saldos a favor de un trabajador a que se refiere el párrafo anterior o sólo se pueda hacer en forma parcial, el trabajador podrá solicitar la devolución correspondiente, siempre que el retenedor señale en la constancia a que se refiere la fracción III del artículo 99 de esta Ley, el monto que le hubiere compensado.

No se requiere presentar aviso de compensación ante el SAT. Cabe mencionar que tratándose de estos saldos a favor de los trabajadores NO se podrá compensar contra otros impuestos a cargo o trasladados, toda vez que son saldos a favor del trabajador y no del contribuyente.

¿En qué casos no se deberá hacer el cálculo anual?

No se hará el cálculo del impuesto anual a que se refiere este artículo, cuando se trate de contribuyentes que:

A. Hayan iniciado la prestación de servicios con posterioridad al 1 de enero del año de que se trate o hayan dejado de prestar servicios al retenedor antes del 1 de diciembre del año por el que se efectúe el cálculo.

B. Hayan obtenido ingresos anuales por los conceptos a que se refiere este Capítulo que excedan de $400,000.00.

C. Comuniquen por escrito al retenedor que presentarán declaración anual.

Para reforzar lo anterior veamos el Art. 181 del Reglamento del Impuesto Sobre la Renta.

El escrito a que se refiere el artículo 97, párrafo último, inciso c) de la Ley, deberá presentarse a más tardar el 31 de diciembre del ejercicio por el que se va a presentar la declaración.

Los retenedores no harán el cálculo del Impuesto anual respecto de aquellos trabajadores obligados a presentar declaración anual, en términos del artículo 98, fracción III, incisos a) y c) de la Ley, siempre que éstos les presenten el escrito respectivo en el plazo mencionado en el párrafo anterior.

Excepción del escrito en caso de devoluciones RLISR Art. 180.

Para efectos del artículo 97, párrafo sexto de la Ley, cuando no sea posible compensar los saldos a favor de un trabajador, bastará que exista un saldo a su favor y que se haya presentado la declaración del ejercicio para que el trabajador solicite la devolución de las cantidades no compensadas, siempre que se cumpla lo dispuesto en el artículo 22 del Código Fiscal de la Federación y demás disposiciones jurídicas aplicables.

Para solicitar la devolución a que se refiere el párrafo anterior, no es requisito la presentación por parte del trabajador del escrito de aviso al patrón a que se refiere el artículo 97, párrafo último, inciso c) de la Ley.

Como pudimos observar es importante el buen control que debemos tener ya que para poder llegar a ese cálculo anual al que están obligados los patrones necesitaremos obtener los acumulados de nuestras nóminas, esto con el fin de validar si se le retuvo de más o de menos a los trabajadores.